香港, 2024年4月4日 – (亞太商訊 via SeaPRwire.com) – 自上市以來,專注於IP創造及營運和新零售的公司——巨星傳奇(6683.HK)股價表現亮眼,進入港股通後公司流動性進一步獲得提升。近日,公司公佈了其2023年度業績,收入錄得雙位數增長,IP業務飆升。

一、收入同比增長25%,IP創造及營運業務持續飆升

2024年3月27日,巨星傳奇集團有限公司(以下簡稱「巨星傳奇」)公佈了其2023年度的業績報告。報告顯示,得益於周杰倫的二次元形象「周同學」、劉畊宏等明星IP矩陣的強大影響力,助推公司整體營收顯著增長,由2022年的3.44億增至2023年的4.30億人民幣,同比增長25%。其中IP創造及營運業務約為1.90億人民幣,同比增長82.9%。

毛利則約為2.76億人民幣,同比增長24%;經調整純利(經扣除上市開支及以股份為基礎的薪酬開支)7440萬元。

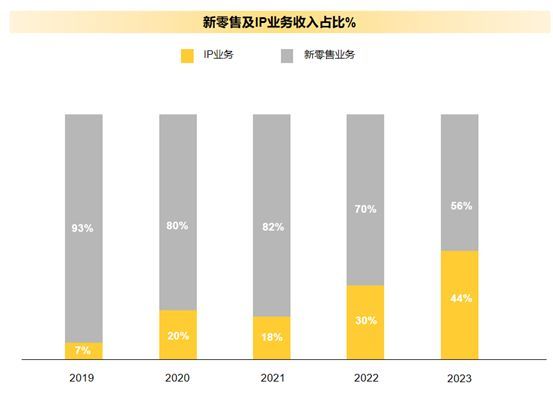

從業務層面,巨星傳奇主要分為兩大業務板塊,即新零售業務和IP創造及營運業務。最新報告期顯示,新零售業務和IP創造及營運(以下簡稱「IP業務」)兩項業務營收分別約為2.40億及1.90億人民幣,佔比分別約為55.74%和44.26%,業務比重相對接近。

1)新零售業務

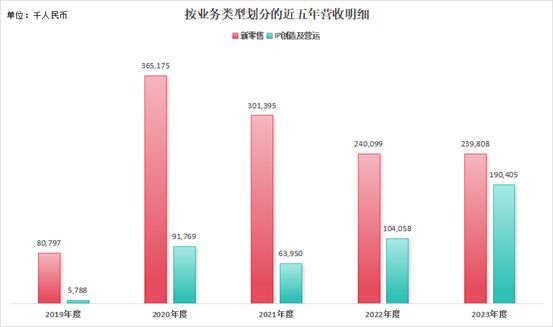

從兩項業務近五年營收趨勢來看,新零售業務2020年爆發式增長至3.65億人民幣,較上一年同比增長351.97%,這主要因2020年《周遊記1》播出驅動魔胴咖啡的銷量大幅度提升。2021-2022年持續下滑,一是因《周遊記1》IP驅動的營銷熱度有所下降,二是因疫情管理漸嚴,導致公司營銷及銷售很大程度受影響。

不過需要注意的是,2023年度新零售業務營收約為2.40億人民幣,業務板塊開始有企穩回升的跡象。再加上2023年11月份《周遊記2》播出,播放檔期橫跨至2024年2月份,節目相關話題在微博閱讀量已突破6億,全網收穫392個熱搜,快手全站播放量超25.2億,旗下產品魔胴咖啡作為《周遊記2》的獨家冠名,有望能吃到節目熱度帶來的流量紅利,達到為品牌背書及宣傳推廣目的,進而增加產品銷量,預計2024年巨星傳奇的新零售業務將有較為不錯的營收增長。

數據來源:公司財報

此外,據灼識咨詢統計,按GMV計,魔胴咖啡於2020年至2023年連續四年蟬聯中國防彈飲料市場第一,2023年的銷量和銷售額分別是第二名市場參與者的兩倍和四倍以上。愛吃鮮摩人抹茶粉則於2023年成為抖音天然粉賽道市場份額第一的產品,銷量和銷售額分別是第二名的八倍和五倍以上。據悉,2024年1月,魔胴品牌還獲得了「江蘇省高知名商標」認證,顯示出其市場知名度和競爭力。

2)IP業務

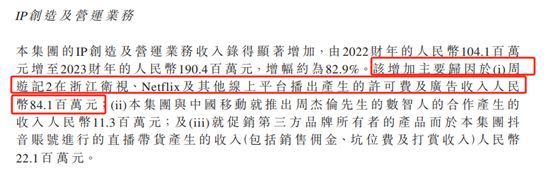

IP業務作為公司近年來發展迅猛的業務,逐漸成為公司的第二支柱業務。2023年業務營收1.90億人民幣,同比增長82.9%,這主要得益於《周遊記2》在浙江衛視、Netflix及其他線上平台播出產生的許可費及廣告收入,且上文說過《周遊記2》播出檔期橫跨財務報告期,故而此項增長尚未結束,上半年增長可期。

圖片來源:2023年度業績報告

其他帶動巨星傳奇收入增加的因素還包括,與中國移動就推出周杰倫數智人的合作產生收入1130萬元,以及就第三方產品於巨星傳奇旗下的抖音賬號進行的直播帶貨產生的銷售傭金等收入2210萬元。

除現有的IP業務外,財報稱,巨星傳奇正持續通過IP授權數字化,以實現其商業價值最大化。

在元宇宙/AI內容創作方面,巨星傳奇、中國移動以及好萊塢特效團隊於2023年共同為周杰倫打造「周同學」 數智人及首支元宇宙先導片《次元拓》,宣告IP授權拓展正式踏入數字世界。此外,巨星傳奇亦投入開發一系列人工智能系統輔助AI內容創作,包含AI語音生成系統、AI生成音樂、AI數字人直播系統、微信對話機器人等,這些技術除了用於IP內容創作之外,也可應用於電商平台,為用戶提供更加智能化、個性化的購物體驗,從而提高服務效率和用戶體驗。

另一方面,巨星傳奇的IP授權業務亦在無線通信領域進一步擴大。業內人士分析,視頻彩鈴年產值規模已突破百億,且以視頻彩鈴為核心的移動融媒用戶數已超4億,通信渠道每日播放數達7億次,發展空間巨大。而目前,巨星傳奇已與咪咕音樂訂立合作,簽約入駐的是訂閱型媒體業務「訂閱號」,推出一系列以其明星IP為特色的視頻彩鈴,並計劃打造獨有的視頻彩鈴,挖掘百億商機,實現收入多元化。

展望2024年,巨星傳奇將持續通過參與多場線上及線下活動及表演的投資及策劃,為其明星IP管理和媒體內容創作帶來增長機會,比如,巨星已經確定投資周杰倫《嘉年華》世界巡回演唱會2024長沙站、福州站以及杭州站,以及元宇宙演唱會,還將為劉畊宏及王婉霏Vivi打造「健身嘉年華」。在綜藝節目方面,為庾澄慶打造的音樂脫口秀《樂來樂快樂》預計於2024年上半年播出。

從近五年的業務佔比來看,IP業務由2019年僅有的7%提升到至今的44.26%,側面反映巨星傳奇的業務近幾年IP業務的增長迅猛,以及公司從單一的新零售逐步走向多元化IP驅動新零售的綜合性公司。從整體業務結構而言,巨星傳奇的業務抗行業風險週期性的能力極大加強。

圖片來源:巨星傳奇業績會

二、毛利率維持高水平,排除政府補貼因素的經調整純利增長6.81%

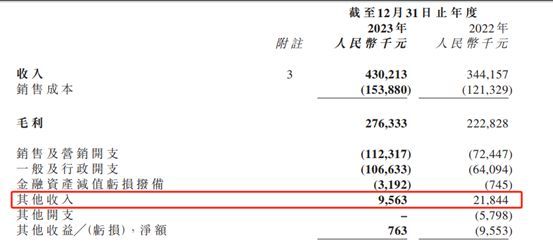

2023年度巨星傳奇毛利約2.76億人民幣,同比增長24%,與營收增長幾乎同步調,且毛利率水平依舊維持64%以上高水平。而經調整純利(經扣除上市開支及以股份為基礎的薪酬開支)則約為7440萬人民幣,同比略微下降3.6%。

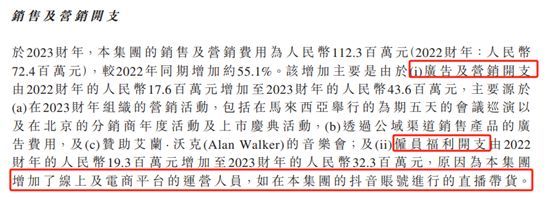

從成本來看,公司的銷售及營銷開支和一般及行政開支為公司主要的經營成本,再扣除上市開支及以股份為基礎的薪酬開支,巨星傳奇的兩項經營成本約為1.86億人民幣,同比增長49.65%,整體經營成本明顯提升。

從細分來看,巨星傳奇的經營成本的增長主要源自銷售及營銷開支中的廣告及營銷開支和僱員福利開支,其中需關注的是,僱員開支的增長源自增加了線上及電商平台的運營人員,此為拓寬電商渠道的前置成本,故此項增長比較合理。

除了經營成本提升導致巨星傳奇純利有所壓縮外,實際上還有一項其他收入減少1228.1萬人民幣,使得公司較上一年的經調整純利略微下降。

然而通過過往的財報來看,2022年度此項收入主要為政府於疫情期間給予公司的補貼,2023年進入開放階段後此項補貼減少,故而間接致使純利的下滑。若刨除此項非經常性收益,公司2022年度的經調整純利約為6070.2萬人民幣,2023年度的經調整純利約為6483.6萬人民幣,同比增長6.81%。

三、巨星傳奇股價翻1.2倍,獲港股通渠道大舉買入

基於公司「明星IP+新零售」創新型的商業模式,巨星傳奇受到投資者的看好,公司股價持續強勁。

從市場表現來看,巨星傳奇自2023年7月13日上市以來股價由發行價的4.25港元漲至現如今的9.56港元,累計上漲124.94%。對比同期上市的其他5家公司,巨星傳奇累計漲幅位列第二。

數據來源:LiveReport大數據

2024年3月4日,巨星傳奇正式獲納入港股通。進入港股通後,內地投資者也可以買入,公司的流動性進一步提升。

據LiveReport大數據,截至2024年3月28日,巨星傳奇在納入港股通後,累計股價漲幅為12.60%,漲勢可觀。在本次被納入港股通的公司中,巨星傳奇漲幅位列前五。

更重要的是,公司的流動性也得到了顯著提升。數據顯示,公司的日均成交額由納入港股通之前的832萬港元增至納入後的1647萬港元,同比增長98%,成交額提升明顯。

據LiveReport的經紀商數據,截至3月28日,巨星傳奇已獲得兩個港股通席位合計買入374.95萬股,其中中投信息持有336.40萬股,創盈服務持有38.55萬股,港股通渠道持股數佔實際流通股數的3.66%。

整體來看,獲得南向資金加持後,巨星傳奇建立了更廣泛的投資者基礎,其發展潛力有望也被更多市場參與者關注到。

圖片來源:LiveReport大數據

Copyright 2024 亞太商訊 via SeaPRwire.com.